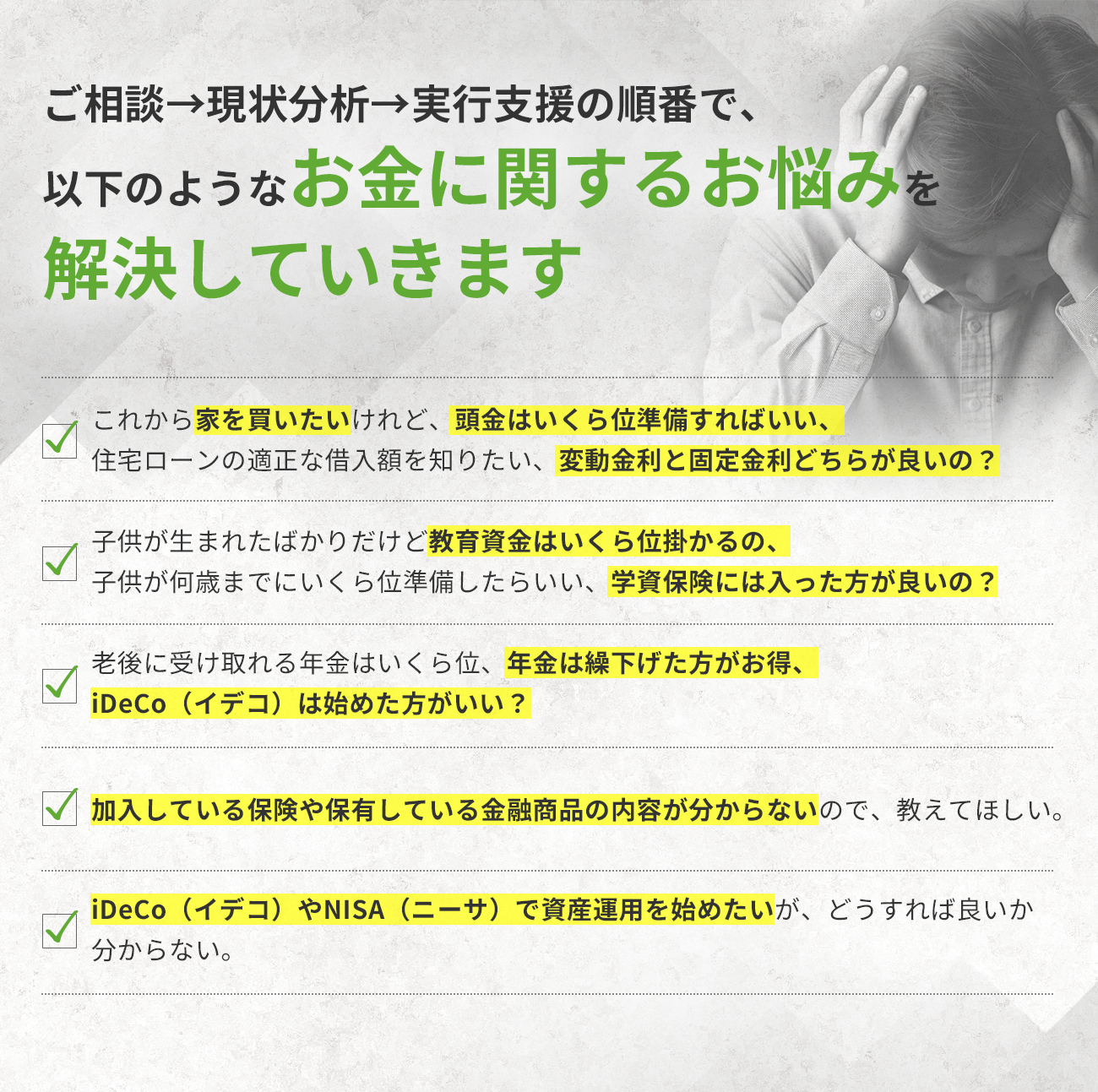

「銀行・保険会社・証券会社」以外のお金の相談先をお探しなら独立系FP事務所のファイナンシャル コンシェルジュ株式会社へ

お知らせ

-

2026.01.30

初回お試し相談 60分・無料

初回相談ですが、2月の祝日、11日(水)と23日(月)は10時~15時の間で承ります。

ご希望の方は前営業日までにご予約フォームから予約をお願い致します。

-

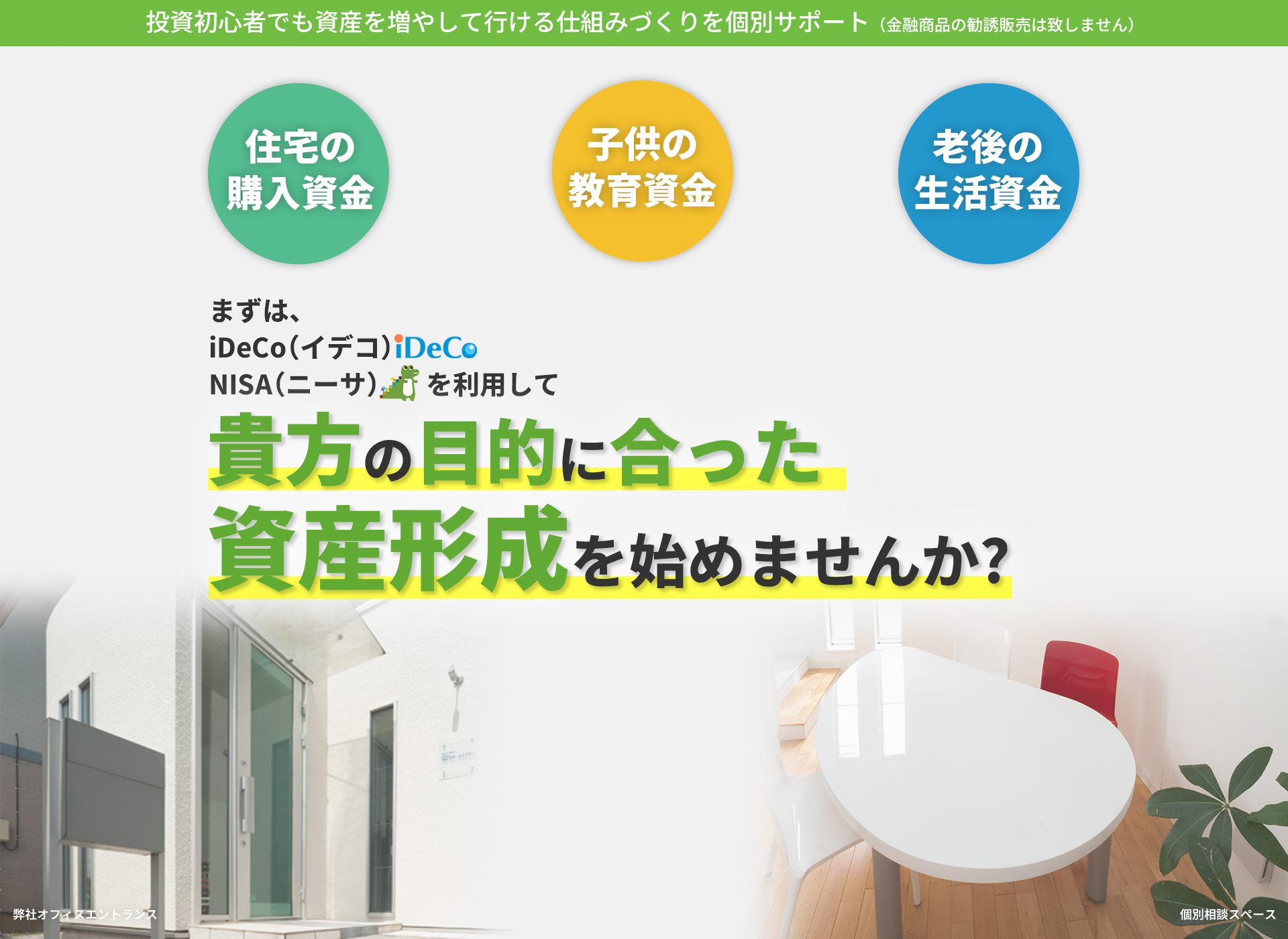

失敗しない資産形成の手順

ステップ1.

収入と支出、資産と負債、加入保険の内容、将来受け取れる年金額などを把握して、

将来の人生設計を考えながら、どの制度や金融商品にいくら位、投資するかを判断する。

(iDeCo、NISA、小規模企業共済、株式、債券、投資信託、外貨建て保険など)

↓

ステップ2.

その制度や金融商品を購入できる金融機関を選ぶ

商品ラインナップと手数料、後の利便性を考慮する。

例えば、取り扱い投資信託数が多い、インターネット証券なので手数料が安い、

自宅や勤務先から近い、給与の振込口座になっているなど。

↓

ステップ3.

購入する金融商品の詳しい説明を受けに金融機関に行く、インターネット証券の場合は

HPで調べる。

その場で契約せず資料を持ち帰りリスクを理解してから購入。

多くの方は、この手順のステップ1を飛ばしてステップ2から始めてしまいます。

その結果、ご自身に合った選択が出来ずに、その後の節税額や資産運用の結果で数百万円もの差が出ることも少なくありません。

これを防ぐために弊社ではステップ1を確実に行う【資産形成計画書】作成のサービスを提供しています。

こちらを最初に作成する事で「貴方に合った制度や金融商品、金融機関の選び方」が

明確になり安心して投資を始められます。

-

代表 高橋の想い

私は、もともと損害保険の代理店をやっていました。

しかし、ファイナンシャルプランナーという資格に出会った

ことをきっかけに、「保険だけではお客様の希望される

ライフプランを実現するのに十分な提案はできない」という

ことに気づきます。特に「お金を増やす」という場合には、保険よりも有利な

方法がたくさんあるにもかかわらず、保険商品しか提案でき

ない事に大きな問題意識を持っていました。そこで私はFPの資格以外にも「投資信託・株式・債券」

などの金融商品を取り扱うための証券外務員、確定拠出年金

に関連するDCプランナー、住宅ローンアドバイザー等の

資格を 取得するのと同時にこれらの実務経験を重ね、

「お客様の人生に必要なお金に関係するコンサルティイング」

を包括的に行えるようにしました。また、私自身の30年以上の投資経験をお客様の資産形成

のお役に立てたいと思っています。このような想いに共感いただける方に、是非一度相談に

来てほしいと思っています。お会いできることを心から楽しみにしております。

老後資金の相談 八王子市 横溝様

私は数年前にそれまで勤めていた職場を退職し、個人で小さなペットショップを始めました。

開店当初は試行錯誤の連続でしたが、お陰様で現在、事業はある程度軌道に乗せることが

出来ました。

そこで、改めて考え始めたのが将来(老後)への備えです。

個人事業者となり年金はそれまでの厚生年金から国民年金だけになりましたので老後の生活費が

不足するのは分かっていましたが、預金以外に具体的な老後資金準備の方法を知りませんでした。

そこでFPの高橋さんに相談し勧められたのが「個人型確定拠出年金」でした。

私はこの制度を全く知りませんでしたが税制上のメリットがとても大きいのと、運用次第ですが

払い込んだ掛金より受取額が大きく増える事もあるとの事だったので加入することにしました。

気になる運用成績ですが、2017年3月時点で掛金+αで少し増えています。

私はこの「個人型確定拠出年金」制度が始まる前には、高橋さんから個人年金保険を

勧められ加入しています。

その結果、公的年金と個人年金、そしてこの確定拠出年金と3つの年金により

「老後の貧困」は回避できるのではないかと思っています。

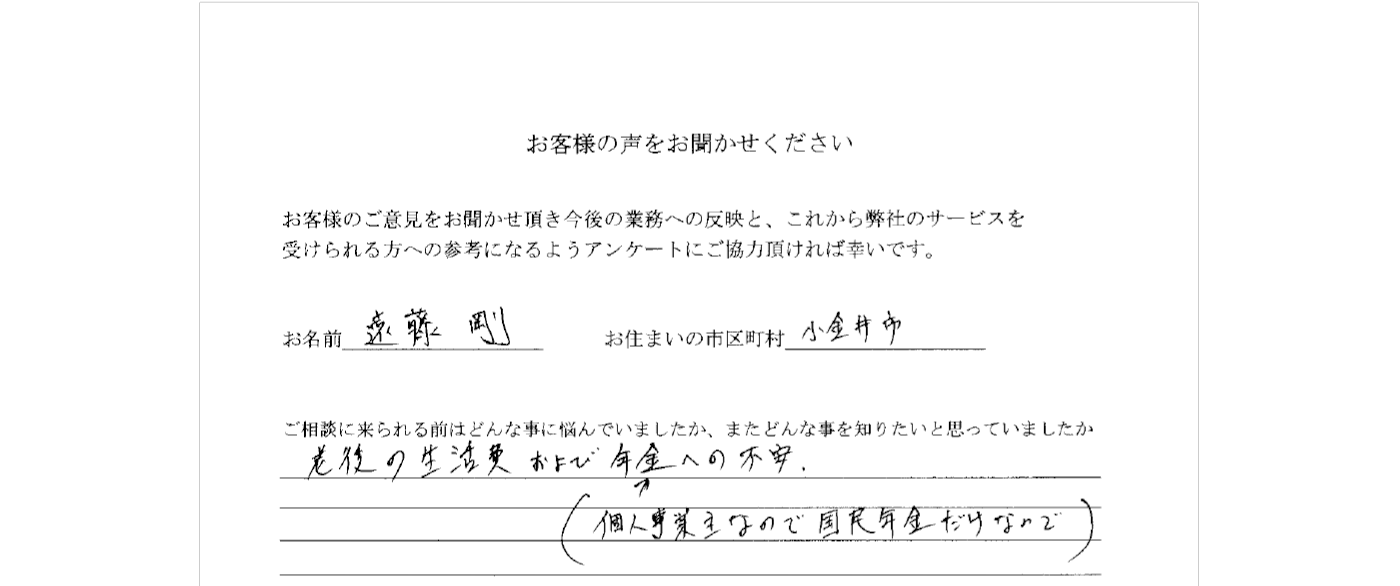

老後の生活費と年金のご相談 小金井市 遠藤 剛様

老後の生活費および年金への不安

(個人事業主なので国民年金だけなので)

(個人事業主なので国民年金だけなので)

今まで知らなかった資産形成の事を丁寧に説明していただいて、

自分の今ある資金でもイデコで充分満足できるお金を貯

める事が分かったので、感謝しています。

自分の今ある資金でもイデコで充分満足できるお金を貯

める事が分かったので、感謝しています。

途中で出していただいたクッキーが美味しかったです(笑)

お問合せ・ご相談予約につきましては

お問合せ・ご予約フォーム

にてご連絡ください![]()

ブログ