![]()

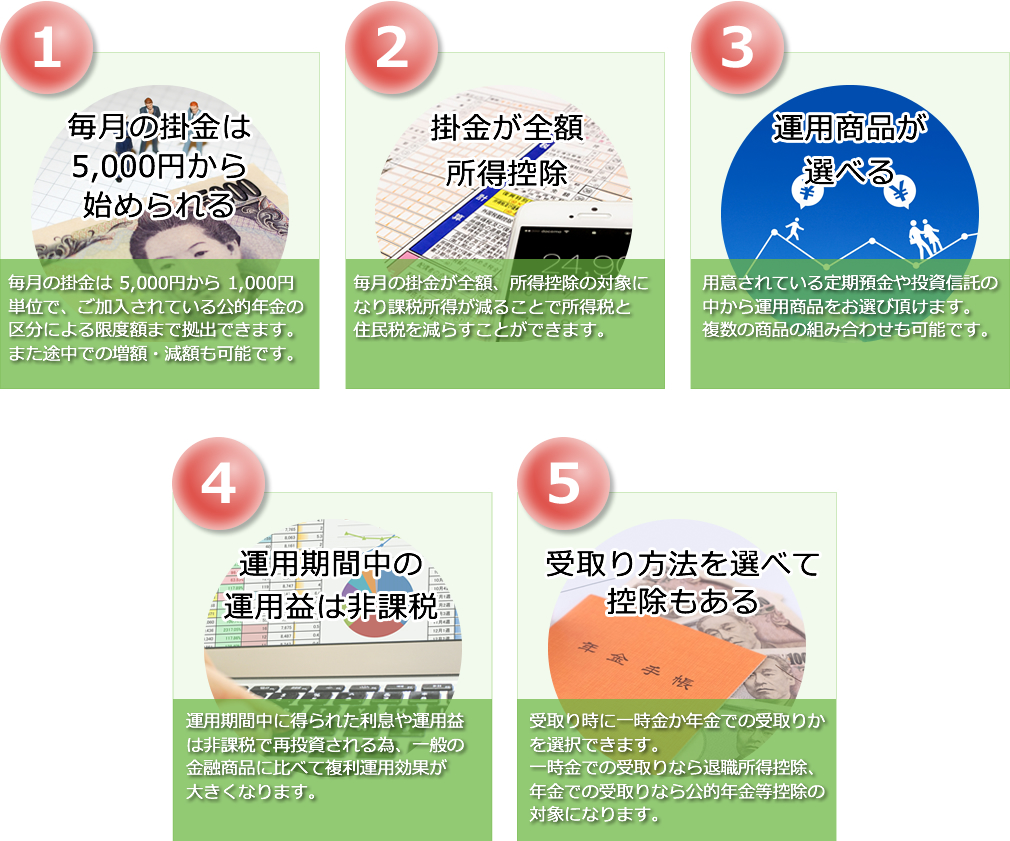

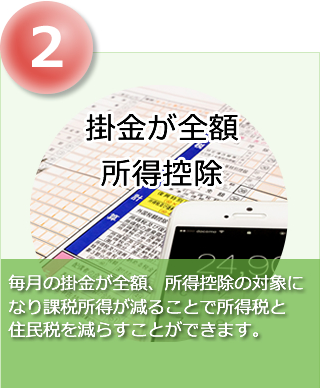

個人型確定拠出年金で積み立てた掛金は全額所得控除の対象です。

課税所得が減る事で支払う税金(所得税・住民税)を減らすことでできます。

【掛金積立の限度額】

| 第1号 被保険者 |

個人事業主等 |

68,000円/月額(年間816,000円)

※国民年間基金の掛金と国民年間の

付加保険料を合わせた限度額 |

|---|---|---|

| 第2号 被保険者 |

企業年金なし | 23,000円/月額(年間276,000円) |

| 企業年金あり又は 公務員 |

12,000円/月額(年間144,000円) | |

| 企業型確定拠出 年金のみあり |

20,000円/月額(年間240,000円)

※事業主が企業方DC規約を変更しなければ

ならないなど諸条件があります。 |

|

| 第3号 被保険者 |

専業主婦等 | 23,000円/月額(年間276,000円) |

| 課税所得 |

月々の掛金 (年間の掛金) |

年間の所得税・ 住民税の軽減効果 (千円未満切り捨て) |

|---|---|---|

| 195万円以下 |

1万円 (12万円) |

18,000円 |

|

2万3,000円 (27万6,000円) |

41,000円 |

|

|

6万8,000円 (81万6,000円) |

123,000円 |

|

| 195万円超 330万円以下 |

1万円 (12万円) |

24,000円 |

|

2万3,000円 (27万6,000円) |

55,000円 |

|

|

6万8,000円 (81万6,000円) |

164,000円 |

|

| 330万円超 695万円以下 |

1万円 (12万円) |

36,000円 |

|

2万3,000円 (27万6,000円) |

83,000円 |

|

|

6万8,000円 (81万6,000円) |

248,000円 |

※課税所得が多く、掛金額が多いほど節税効果は大きくなります。

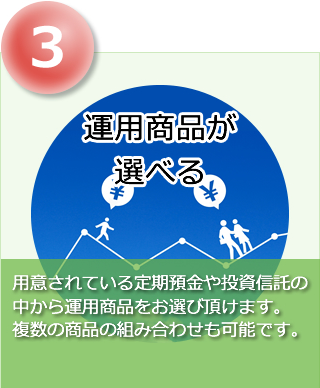

個人型確定拠出年金の運用は大別して下記の2つから選択、又は組み合わせる事も出来ます。

| 1 |

元本確保型(預金)積立掛金を定期預金で積み立てていきます。 |

|---|

| 2 |

元本変動型(投資信託)掛金を投資信託で運用します。 |

|---|

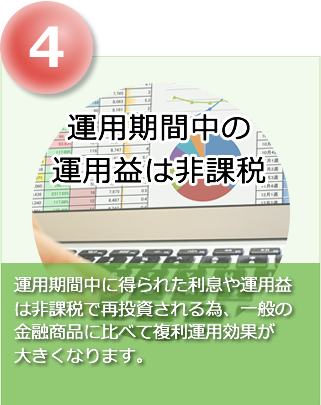

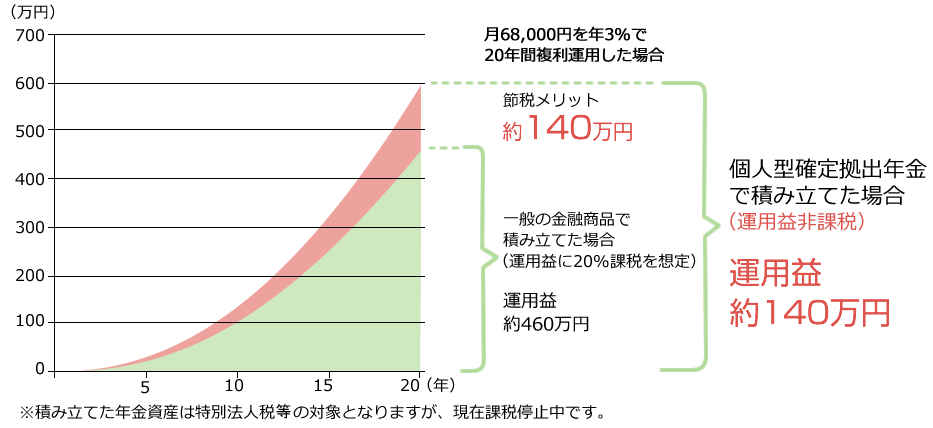

個人型確定拠出年金は運用中に得られる利息や運用税は非課税です。

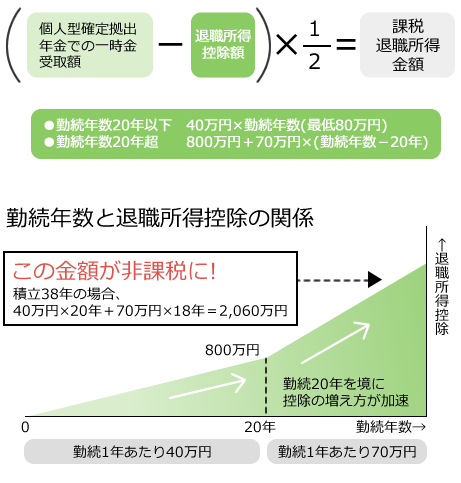

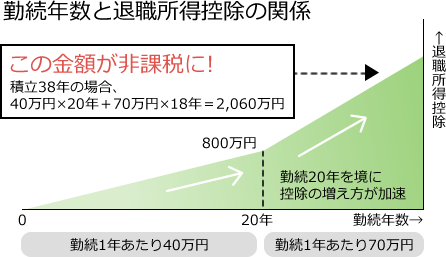

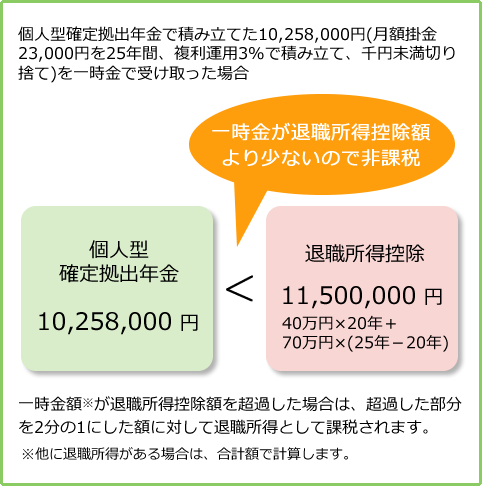

個人型確定拠出年金は受け取るときにも税金のメリットがあります。例えば一時金で受け取るなら退職金の扱いとなって、退職所得控除が受けられます。退職所得控除とは、退職金の一部を勤務年数によって

税金の対象にならない制度です。確定拠出年金制度においては積立年数が勤続年数とみなされ、

これが長いほど控除される金額が大きくなり、節税効果が高まります。

- 過去に加入していた企業型確定拠出年金や企業年金の年金資産を個人型確定拠出年金に

移管した場合にはそれらの加入期間も合算します。

老後資金を準備する手段として個人型確定拠出年金の他にも個人年金保険があります。

個人型確定拠出年金には民間の個人年金と比べて優れた税制優遇があります。

| 個人型確定拠出年金 | 個人年金保険 | ||

| 掛金積立 | 所得控除の種類 | 小規模企業共済等掛金控除 | 個人年金保険料控除 |

|---|---|---|---|

| 所得控除額(所得税) |

全額節税効果が大きい! 節税効果が大きい! |

最大で4万円※ | |

| 所得控除額(住民税) | 最大で2万円8千円※ | ||

| 運用 | 自身で運用する | 自身で運用しない | |

| 受取 | 受取額 | 加入期間中の運用次第で増減 | 原則、申込時に確定 |

| 税制優遇(一時払) | 退職所得控除 | なし | |

| 税制優遇(年金払) | 公的年金等控除 | なし | |

| 管理手数料 | あり | なし | |

| 途中解約 | 原則できない | できる | |

※契約日が平成24年1月1日以降の所得控除額

個人型確定拠出年金は掛金が全額所得控除となるので大きな節税メリットがあります。

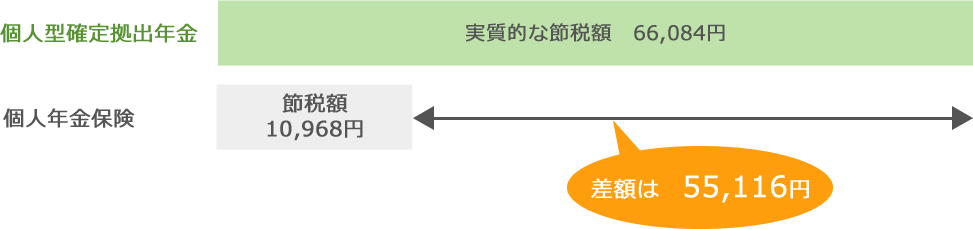

計算事例

課税所得400万円(所得税率20.42%、住民税率10%)で月2万円(年間24万円)積み立てた場合の節税効果

個人型確定拠出年金の場合

- 掛金=240,000円

- 所得控除=240,000円

- 所得税の節税額(①)=49,008円(240,000円×20.42%)

- 所得税の節税額(②)=24,000円(240,000円×10%)

- 制度利用コスト(年金)(③)=6,924円

実質的な節税額の合計(①+②-③)=66,084円

個人型年金保険の場合

- 掛金=240,000円

- 所得税 所得控除=40,000円

- 所得税の節税額(④)=81,68円(40,000円×20.42%)

- 住民税 所得控除額=28,000円

- 住民税の節税額(⑤)=2,800円(28,000円×10%)

節税額の合計(④+⑤)=10,968円

掛金を月額20,000円(年間240,000円)とすると・・・

個人型確定拠出年金

個人年金保険

- 平成27年4月1日現在の法令をもとに課税所得を同額として所得税(復興特別所得税を含む)と

住民税(10%)を試算。 - 制度利用コストは消費税込みの全額

私は数年前にそれまで勤めていた職場を退職し、

個人で小さなペットショップを始めました。

開店当初は試行錯誤の連続でしたが、

お陰様で

現在、事業はある程度軌道に乗せることが

出来ました。

そこで、改めて考え始めたのが将来(老後)への

備えです。

個人事業者となり年金はそれまでの厚生年金から

国民年金だけになりましたので老後の生活費が

不足するのは分かっていましたが、

預金以外に具体的な老後資金準備の方法を

知りませんでした。

そこでFPの高橋さんに相談し勧められたのが「個人型確定拠出年金」でした。

私はこの制度を全く知りませんでしたが税制上のメリットがとても大きいのと、運用次第ですが

払い込んだ掛金より受取額が大きく増える事もあるとの事だったので加入することにしました。

気になる運用成績ですが、2017年3月時点で掛金+αで少し増えています。

私はこの「個人型確定拠出年金」制度が始まる前には、高橋さんから個人年金保険を勧められ

加入しています。

その結果、公的年金と個人年金、そしてこの確定拠出年金と3つの年金により

「老後の貧困」は回避できるのではないかと思っています。

「ファイナンシャルプランナー、企業年金総合プランナー、証券外務員」等複数の金融関連資格を保有する担当者が公的年金と確定拠出年金の制度内容、確定拠出年金に加入するメリットとデメリットをご説明いたします。

制度

- 掛金を拠出しないとどうなりますか?

- 期日に掛金を拠出しなかった(口座振替ができなかった)場合は、その月の掛金は

なかったものとして記録されることになります。掛金の前納・追納は原則として

認められていません。

- 年金資産の途中での引き出しはできますか?

- 年金資産の途中での引き出しは、原則的に認められていません。ただし、所定の条件を満たした

場合のみ、脱退一時金として給付を受けることができます。

- 金融機関等の破綻時はどうなるのですか?

-

- 確定拠出年金制度には、1.運営管理機関、2.運用商品提供会社等があり、加入者等の皆様への

影響は以下の通りです。 -

- 運営管理機関が破綻した場合

年金資産が削減されることはありませんが、加入者等の皆様が所定の移換手続きを取って、

新しい運営管理機関に変更することになります。 - 運用商品提供会社が破綻した場合

基本的に運用商品の預け替えが必要となります。

- 運営管理機関が破綻した場合

- 確定拠出年金制度には、1.運営管理機関、2.運用商品提供会社等があり、加入者等の皆様への

運用

- 運用の資産価値が投資元本を下回ってしまった場合、その損失は補填されないのですか?

- 運用後の資産価値が投資元本を下回ってしまった場合でも、その損失が補填されることは

ありません。確定拠出年金制度は自己責任が大原則となっておりますので、運用の結果は

加入者等の皆様ご自身が責任を負うことになります。

- 受給開始を60歳以降に繰り延べてもよいのですか?その場合の運用はどうなるのですか?

- 加入者等は加入期間を満たした場合、60歳から70歳までの任意の時期に受給を開始することが

できます。

受給開始時期を繰り延べる場合、その間は掛金の拠出ができませんが、引き続き運用指図を行う

ことができます。

給付

- 引退・退職したらこの制度から給付が受けられるのですか?

- 老齢給付金の受給は原則60歳到達時を条件としており、「引退・退職」を条件としていません。

60歳より前に引退・退職しても60歳までは受給できないことになります。

- 60歳以降も働く場合、受給はどうなりますか?

- 一定の加入期間の条件を満たしていれば、60歳以降も働きながら老齢給付金の受給を開始する

ことができます。また、受給を遅らせることもできます。

- 死亡したときは誰が受け取るのですか?

- 配偶者(内縁を含む)、子、父母、孫、祖父母および兄弟姉妹のうちから、あらかじめ死亡一時金受取人を指定するこができます。死亡一時金の請求は死亡時から5年以内とされ、金額は

原則として残された年金資産相当額となっています。死亡一時金は相続税等の対象になります。

2016年に公表された「総務省の家計調査」によると

無職の高齢夫婦世帯(夫65歳以上、妻60歳以上)の実収入は

月額212,835円で、一方支出は月額267,546円となっており

毎月54,711円の赤字で、多くの世帯は貯蓄を取り崩して

生活費に充てていると思われます。

さらに将来、公的年金は現在65歳からの支給開始年齢が

引き上げられる可能性もあります。

このような現状と将来予想から現役世代のうちから計画的な

老後資金準備が欠かせないと考えております。

そこで税制上の優遇措置も受けられる老後資金づくりの方法として

「個人型確定拠出年金」制度を利用した自分年金作りを

ご提案します。

制度の内容や税制優遇に関しましては初回相談時にご説明致しますので是非一度、弊社にご来店下さい。

| 会社名 |

株式会社ライフアーキテクチャ

LIFE ARCHITECTURE.Inc |

|---|---|

| 所在地 |

〒193-0824 東京都八王子市長房長1038

|

| TEL/FAX |

042-665-7321/042-669-7853

|

| 代表者 |

代表取締役 高橋 進

|

| 資本金 |

3,000,000円

|

| 営業時間 |

【月~金】9:00~19:00/【土】9:00~17:00

|

| 定休日 |

日曜・祝日

|

オフィス外観

(お客様駐車場一台有)

入口

相談スペース

- オフィス外観

(お客様駐車場一台有) - 入口

- 相談スペース

「ファイナンシャルプランナー、企業年金総合プランナー、証券外務員」等複数の金融関連資格を保有する担当者が公的年金と確定拠出年金の制度内容、確定拠出年金に加入するメリットとデメリットをご説明いたします。

![]()